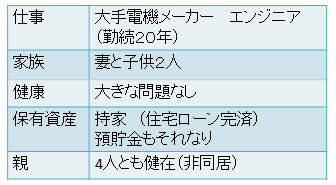

■ 幸せなサラリーマン

順風満帆なサラリーマン生活で、将来になんの不安もありませんでした。

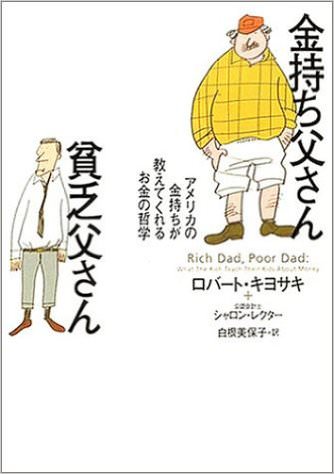

■ 一冊の本との出会い

そんな時に、この本に出会いました。

世界的ベストセラーの「金持ち父さん、貧乏父さん」です。

自分は金持ち父さんかと思い読んでみると、私の人生観がガラガラと崩壊しました。

■ 自分の将来を考える

初めて、自分の将来を真剣に考えました。

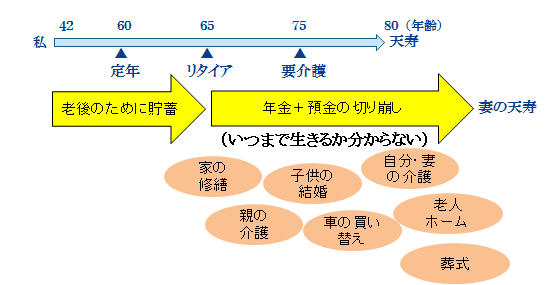

定年まで必死に働いて、その後は年金と預金の切り崩しの人生。

いつまで生きるのか分からない不安な日々

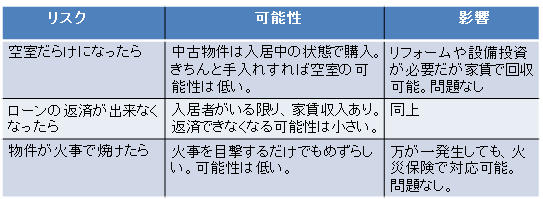

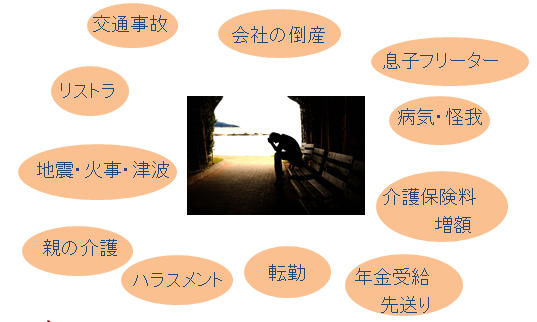

■ 現在の生活のリスク

また、リスク発生は明日かもしれません。

この現実を知ってしまったら、何もしないことが最大のリスクであると気付きました。

そして、「この事実を知っても何もしないのは家族への罪」と考え、家族を守るために行動を決意しました。